[저당금융]

○ 대출기준

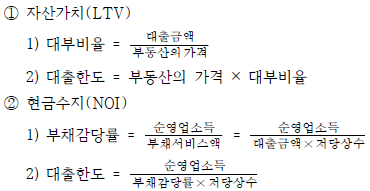

◇ 주거용 부동산

① 대부비율(LTV)

② 총부채상환비율(DTI)

◇ 상업용 부동산

○ 이자율

◇ 고정이자율

① 의의 : 대출기간 동안 동일한 이자율이 적용하는 방식

② 특징 : 고정이자율에서는 인플레에 따른 이자율 위험을 대출자(금융기관)가 부담하며, 차입자는 대출기간 동안 시장이자율이 저당이자율보다 하락할 경우 기존 대출을 상환하고 재대출을 받을 가능성이 높다.

◇ 변동이자율

① 의의 : 대출기간 동안 동일하지 않은 이자율이 적용되는 방식

② 기준금리 : 변동이자율의 기준금리인 COFIX(Cost of Funds Index)는 국내의 9개 은행(정보제공은행)의 자금조달상품에 적용되는 금리를 가중평균한 것이다.

③ 특징 : 변동이자율에서는 인플레에 따른 이자율위험은 차입자가 부담한다.

◇ 비교

: 다른 대출조건이 동일하다면 통상적으로 고정금리 주택저당대출의 금리는 변동금리 주택저당대출의 금리보다 높다.

○ 저당상환(고정이자율저당)

◇ 원금균등상환저당

① 의의 : 융자원금을 융자기간으로 나눈 금액과 융자잔고에 대한 이자를 합산하여 대출자에게 상환하는 방식

② 저당지불액 : 원금상환분은 일정하고 이자는 시간이 지날수록 적어지므로 매기수 지불하여야 할 저당지불액은 점차 감소한다.

◇ 원리금균등상환저당

① 의의 : 융자기간 중 매기수(매달) 일정액을 대출자에게 지불하면 융자기간 만료 시 원금과 이자가 모두 상환되는 저당

② 저당지불액 : 저당지불액은 초기에는 이자가 차지하는 부분이 많지만 후기에는 원금이 차지하는 비중이 커진다. 저당지불액 = 대출총액 × 저당상수

◇ 점증상환저당

① 초기에는 저당지불액이 낮지만 점차적으로 저당지불액이 증가하는 저당

② 젊은 저소득층 및 주택의 보유예정기간이 짧은 사람에게 유리하다.

◇ 비교

① 저당지불액 : 초기 저당지불액은 1) 원금균등분할상환방식 2) 원리금균등분할상환방식 3) 점증(체증) 분할상환방식 순으로 크다.

② 저당잔액 : 저당잔액은 1) 점증(체증) 분할상환방식 2) 원리금균등분할상환방식 3) 원금균등분할상환방식 순으로 크다.

③ 채무불이행위험 : 채무불이행의 위험은 1) 점증(체증) 분할상환방식 2) 원리금균등분할상환방식 3) 원금균등분할상환방식 순으로 크다.

■ 주요 지문(○)

1. 체증(점증) 분할상환 방식이란 원리금상환액 부담을 초기에는 적게 하는 대신 점차 그 부담액을 늘려 가는 방식으로 장래에 소득이나 매출액이 늘어날 것으로 예상되는 개인과 기업에 대한 대출방식이다.

2. 원리금균등분할상환 방식이란 원리금상환액은 매기 동일하지만 원리금에서 원금과 이자가 차지하는 비중이 상환시기에 따라 다른 방식이다.

3. 원리금균등상환방식은 매기 이자상환액이 감소하는 만큼 원금상환액이 증가한다.

4. 대출시점에서 총부채상환비율(DTI)은 체증(점증) 상환방식이 원금균등상환방식보다 항상 더 작다.

5. 체증(점증) 상환방식은 대출잔액이 지속적으로 감소하므로 다른 상환방식에 비해 이자부담이 크다.

6. 대출자 입장에서는 차입자에게 원리금균등분할상환방식보다 원금균등분할상환방식으로 대출해 주는 것이 원금회수측면에서 보다 안전하다.

'부동산학개론 서브노트' 카테고리의 다른 글

| 공인중개사 시험 부동산학개론 개발의 분류 (0) | 2023.05.12 |

|---|---|

| 부동산신탁 자산담보증권 저당유동화 주택연금 (0) | 2023.05.11 |

| 지분금융 조인트벤처 부동산 신디케이트 투자회사 (0) | 2023.05.09 |

| 부동산 금융의 의의 기능 분류 (1) | 2023.05.08 |

| 화폐의 시간적가치 현가회수기간법과 할인현금수지분석법 (0) | 2023.05.07 |